相続で取得した空き家を売却した際の特例|空き家の譲渡所得の3,000万円特別控除

平成28年度の税制改正で、近年問題になっている空き家についての特別措置が創設されました。

この「空き家の譲渡所得の3,000万円特別控除」は、相続によって取得した空き家の売却をしやすくするために制定されたと思います。

この3,000万円の特別控除には行くかの適用要件がありますので、御確認ください。

空き家の譲渡所得の3,000万円特別控除

空き家の譲渡所得の3,000万円特別控除とは

空き家の譲渡所得の3,000万円特別控除とはカンタンに説明すると

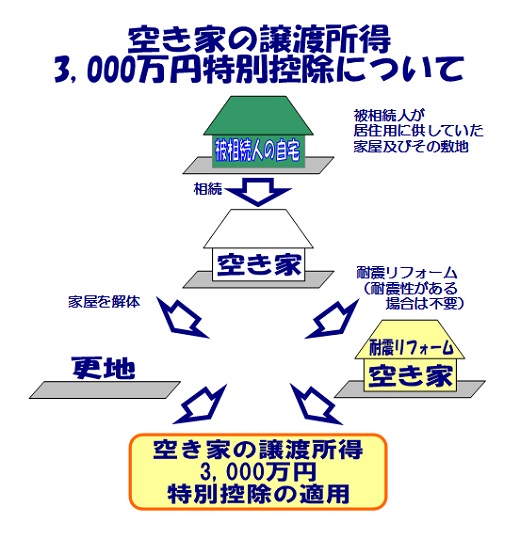

相続で取得した被相続人が住んでいた家屋並びにその敷地を譲渡した際、譲渡所得から3,000万円控除しますヨ♪

という内容です。

今までは、所有者自身が生活の拠点として使用していた家屋の売却が前提でしたが、

2016年4月より相続した空き家を売却する場合でも一定の条件を満たせば3,000万円の特別控除の特例が利用できるようになりました。

相続で取得した空き家を譲渡した際、

3,000万円の特別控除が適用となるにはいくつの条件があります。

空き家の譲渡所得の3,000万円特別控除が適用される条件

適用期間についての要件とは

相続時から3年を経過する日の属する年の12月31日までに譲渡する事。

かつ、特例適用期間内であること(平成28年4月1日~平成31年12月31日までに)です。

対象家屋についての要件とは

特例の対象となる家屋は

- 相続開始の直前において、被相続人の居住用に供されていた家屋であること。

- 相続開始の直前において、当該被相続人以外に居住者がいないこと。

- 昭和56年5月31日以前に建築された家屋であること。

- 相続時からシ譲渡時までの間に事業・貸付・居住用に供されていないこと。

の用件を満たすことが条件となります。

なお、区分所有建物(分譲マンション)は対象外です。

譲渡する際についての要件とは

この特例の対象となる譲渡は、下記の要件を満たすことが必要です。

- 譲渡価格が1億円以下。

- 家屋を譲渡する場合、譲渡時において家屋が現行の耐震基準に適合するものであること。

- 耐震性の無い家屋の場合は、耐震リフォームをすれば適応可能。

- 家屋を解体した場合は、土地の譲渡所得から控除されます。