不動産を取得し落ち着いたころにやってくる!!それが『不動産取得税』です。

土地や建物などの不動産を取得し、お引越しとかも落ち着いき、新生活に慣れた頃。

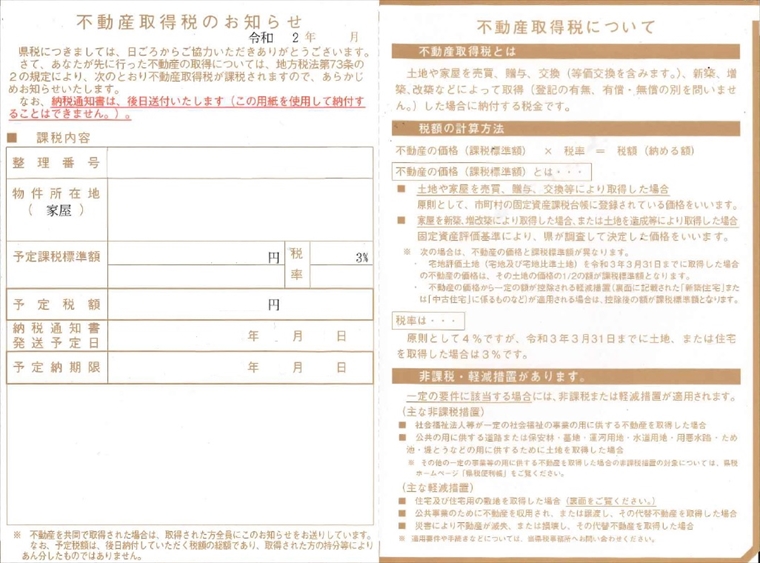

その頃に不動産の所在する都道府県から送られてる『不動産取得税のお知らせ』というハガキ。。。

それが『不動産取得税』です。

不動産取得税とは

土地や住宅などの不動産を取得した時に、その不動産の所在する都道府県が課する税金です。

取得の原因が、売買、交換、贈与、建築等のいずれであっても不動産取得税は課税されます。

(ただし、相続による取得については課税されません。)

計算方法|不動産価格(評価額)×税率=税額

「不動産の価格(評価額)」は、固定資産税課税台帳に登録された価格です。

固定資産税評価証明書等で不動産の価格を確認してください。

なお、新築の建物については、都道府県税事務所で取得時の評価額として算出した金額によります。

「税率」は、4%ですが令和3年3月31日までは次のように軽減されます。

■住 宅 土 地 3% (令和3年3月31日まで)

建 物 3% (令和3年3月31日まで)

■住宅以外 土 地 3% (令和3年3月31日まで)

建 物 4%

※住宅以外とは、店舗や事務所などです。

宅地等の軽減措置について|固定資産税評価額の1/2

宅地や宅地と同じ扱いを受ける土地の取得が2021年3月31日までの間に行われた場合は、固定資産税評価額の2分の1が課税標準額となります。

宅地の価格(評価額)×1/2×3%=税額 (2021年3月31日まで)

住宅の軽減措置について

購入した住宅が一定の要件を満たせば軽減措置が受けられます。

住宅が新築された日に応じて控除額は異なり、1997年4月1日以降に建てられた住宅(新築住宅含む)であれば1200万円が控除されます。

| 新築日 | 控除額 |

|---|---|

| 1997年4月1日以降 | 1200万円 |

| 1989年4月1日~1997年3月31日 | 1000万円 |

| 1985年7月1日~1989年3月31日 | 450万円 |

| 1981年7月1日~1985年6月30日 | 420万円 |

| 1976年1月1日~1981年6月30日 | 350万円 |

| 1973年1月1日~1975年12月31日 | 230万円 |

| 1964年1月1日~1972年12月31日 | 150万円 |

| 1954年7月1日~1963年12月31日 | 100万円 |

- 床面積が50m2以上240m2以下であること

- 自己の居住用、またはセカンドハウス用の住宅であること

- 1982月1月1日以降に建築されたもの。または、新耐震基準に適合していることが証明されたものであること

住宅用土地の軽減措置について

新築住宅及び中古住宅の敷地(住宅用土地)については、上記の要件を満たす住宅が建っている場合に、以下のいずれか多い額が不動産取得税の税額から控除される。

- 4万5000円

- 土地1m2当たりの価格×1/2×住宅の床面積の2倍(200m2が限度)×税率(3%)

軽減措置を受けるための手続き

何もしなければ、この軽減措置を受けることはできません。

軽減措置を受けるためには、その住宅の取得日からおおむね60日以内に都道府県税事務所にこの軽減措置を受ける旨の申告をしなければなりません。

手続きに必要なモノは、各都道府県によって多少異なりますので、都道府県税事務所にご確認ください。